2024年4月1日から、相続登記の義務化スタート

義務化の内容

2021年2月10日に法制審議会民法・不動産登記法部会の第26回会議で、民法及び不動産登記法の改正案が決定され、4月21日の参議院本会議で法案が成立しました。この改正により、相続登記が義務化され、2024年4月1日から施行されることになりました。

相続登記義務化のポイント

- 2024年4月1日から相続登記が義務化される。

- 相続による不動産取得後3年以内に登記を行わなければ、10万円以下の過料対象となる。

- 住所変更した場合でも義務化されるため、2年以上未登記の場合は5万円以下の過料が科される。

- 法改正以前の不動産も義務化され、早期に対処することがオススメ。

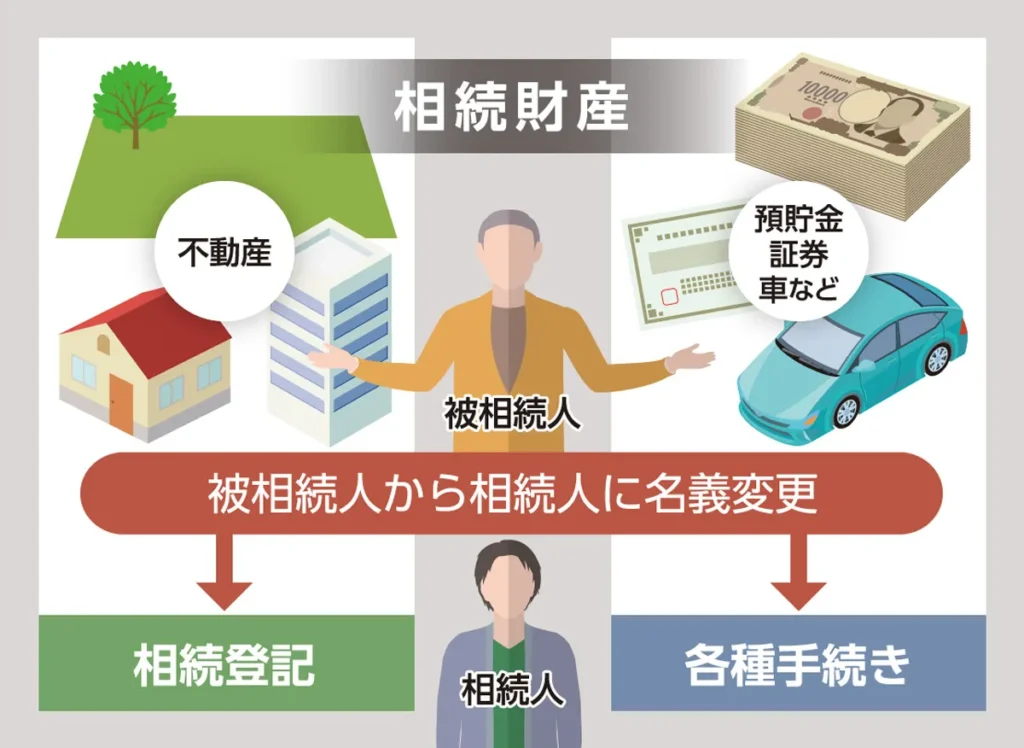

相続登記とは、家やアパートのような不動産を親から受け継いだ際に、その不動産の名義を前の持ち主から変更する手続きのことです。相続財産の中に不動産が含まれている場合には、相続登記をする必要があります。

この登記をするには、出生から死亡までの戸籍謄本、相続人の戸籍謄本、遺産分割協議書、印鑑証明書など、さまざまな書類が必要になります。それらを不動産の所在地を管轄する法務局に持って申請します。もし、相続する不動産が違う場所にある場合は、それぞれの不動産の所在地を管轄する法務局で手続きをしなければなりません。

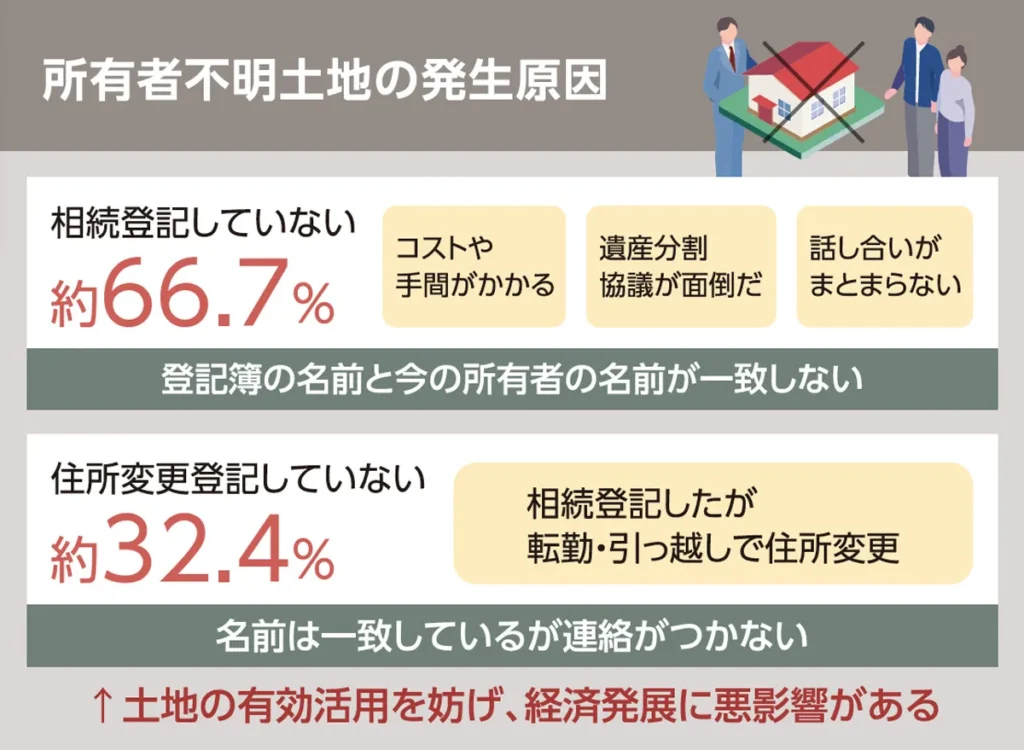

相続登記の義務化の背景には、「所有者不明土地」の問題が深く関わっています。不動産の所有者は通常、「不動産登記簿」を通じて確認されますが、さまざまな理由で登記簿の情報が更新されず、所有者が不明のまま放置される土地が増えています。実際、日本全国で所有者不明の土地は約410万ヘクタールにも上り、これは九州の土地面積を上回る規模です。

この問題の主な原因は、相続登記が任意であることにあります。国土交通省の平成30年版土地白書によると、所有者不明土地の発生原因の約66.7%が相続登記がされていないこと、約32.4%が住所変更登記がされていないことによるものです。

所有者不明の土地が増えることで、公共事業や民間の事業計画に大きな支障が出ています。国や自治体が災害対策や公園建設を計画しても、土地の持ち主がわからなければ計画を進めることができません。同様に、民間が空き家や未使用地を活用しようとしても、所有者が不明では進めることが困難です。このように、所有者不明土地の問題は土地の有効活用を妨げ、経済発展に悪影響を及ぼしています。これらの問題を解決するため、相続登記の義務化が進められているのです。

相続登記義務化の施行日は、2024年4月1日と定められています。改正され追加された条文は以下の通りです。

追加された条文

第七十六条の二

所有権の登記名義人について相続の開始があったときは、当該相続により所有権を取得した者は、自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日から三年以内に、所有権の移転の登記を申請しなければならない。遺贈(相続人に対する遺贈に限る。)により所有権を取得した者も、同様とする。

この新たな規定により、不動産の所有権を相続した者は、相続の開始を知り、かつ、その所有権を取得したことを知った日から3年以内に相続登記を申請する義務があります。この3年という期間の起算点は、重要なポイントです。相続の開始日ではなく、「不動産の所有権を相続したことを知った日」が起算日となります。

不動産所有権のみが義務化の対象

相続登記の義務化は、所有権に限定されます。つまり、地上権や賃借権、抵当権、根抵当権などの他の不動産関連権利は、相続しても登記義務の対象外です。これは、不動産の所有権に特化した義務化であることを意味しています。

期限内に登記を行わなかった場合

期限内に登記を行わなかった場合のペナルティ

相続によって取得した不動産については、後述する法務局からの催告を受けたにもかかわらず、正当な理由がなく3年以内に相続登記を申請をしないでいると10万円以下の過料の対象となります。これは、遺言などの遺贈(相続人に対する遺贈に限る。)により所有権を取得した場合も同様です。

ただし、相続登記を3年以内に行えない「正当な理由」がある場合は、過料の対象にはなりません。法務省の通達(令和5年9月12日法務省民二第927号)によると、以下のようなケースが「正当な理由」として考慮されます。

- 相続人が多数で、必要な資料の収集や相続人の把握に時間がかかる場合

- 遺言の有効性や遺産範囲が争われている場合

- 相続登記申請義務者が重病などの事情を抱えている場合

- 相続登記申請義務者がDV被害者等であり、生命・心身の危害が及ぶ恐れがある場合

- 経済的困窮により登記申請費用を負担できない場合

これらに該当しない場合でも、法務局の登記官は申請義務者の事情を総合的に考慮し、具体的な事案に応じて「正当な理由」の有無を判断します。

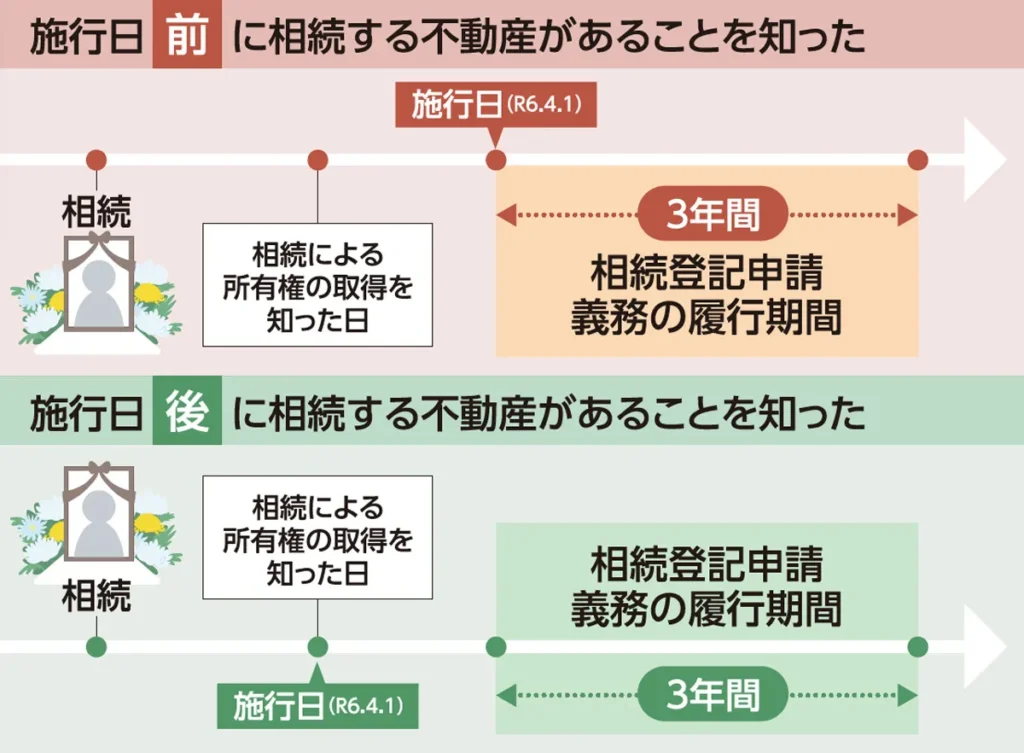

相続登記義務化は、施行日以前に相続が発生し、まだ相続登記をしていない不動産にも適用されます。

民法等の一部を改正する法律 附則 第5条

6 第二号新不動産登記法第七十六条の二の規定は、第二号施行日前に所有権の登記名義人について相続の開始があった場合についても、適用する。この場合において、同条第一項中「所有権の登記名義人」とあるのは「民法等の一部を改正する法律(令和三年法律第号)附則第一条第二号に掲げる規定の施行の日(以下この条において「第二号施行日」という。)前に所有権の登記名義人」と、「知った日」とあるのは「知った日又は第二号施行日のいずれか遅い日」と、同条第二項中「分割の日」とあるのは「分割の日又は第二号施行日のいずれか遅い日」とする

この規定によると、相続登記をしていない不動産について、相続人は改正法の施行日または不動産の相続を知った日のいずれか遅い日から3年以内に相続登記を行う必要があります。

たとえば、法改正後に先代が所有していた地方の山林などの不動産を相続していたことを新たに知った場合、その知った日から3年以内に相続登記を行う義務が発生します。これは、施行日からではなく、不動産の相続を知った日から計算されるため、法改正の施行によって新たに発覚した相続物件についても適切に対応する必要があることを意味します。

相続登記を放置すると、専門家でも対応が困難になることがあります。早めに対処し、遺言書に記載する財産が正確であることを確認することが重要です。これを怠ると、遺言が部分的または全体的に無効になるリスクがあります。

相続登記の手続きと費用

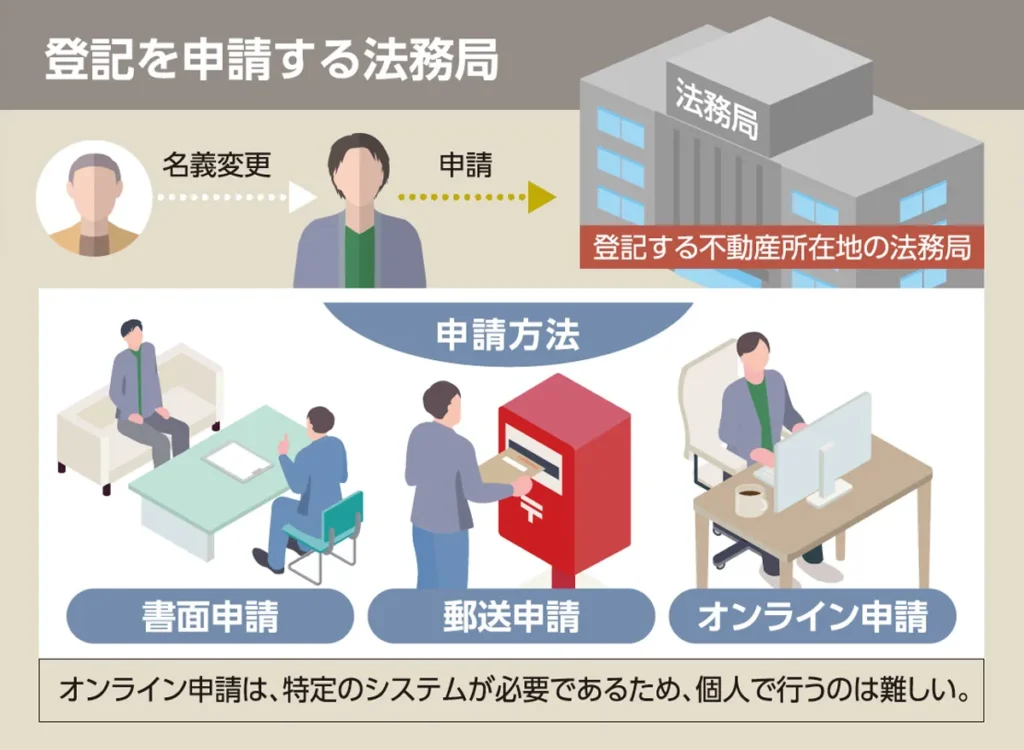

相続登記は、法務局で登記手続きを行う必要があります。以下の手順にのっとり、申請を行いましょう。

相続登記は、不動産の所在地にある法務局で行います。手続きには、①窓口で直接申請する方法、②郵送での申請、③オンラインでの申請があります。郵送やオンライン申請には専門的な知識が必要で、特にオンラインでは事前に電子証明書の取得が必要です。一般的には、窓口での申請が推奨されています。

必要書類の準備と申請書の作成

登記手続きの一般的な流れは下記の通りです。

- 亡くなった方の出生から死亡までの戸籍謄本や住民票、固定資産評価証明書などの必要書類を集める

- 登録免許税の税額を計算して登記申請書を作成する

- 申請書と必要書類を法務局に提出して登録免許税を納付する

登記手続きの内容によって、必要な書類や登記申請書の内容も変わってきます。手続きの流れや必要書類は、管轄の法務局にあらかじめ確認するようにしてください。

登録免許税の計算と納付

相続する不動産の固定資産評価額に基づいて、登録免許税を0.4%で計算し納付します。

例えば、評価額が3,000万円の不動産であれば、登録免許税は12万円になります。

住所変更登記の場合、不動産の個数ごとに1,000円が必要です。

相続登記の費用

相続登記を自分で行う場合、不動産の固定資産評価額の0.4%にあたる登録免許税と、戸籍などの必要書類取得費用が実費で必要です。例えば、3,000万円の不動産の登記では、登録免許税12万円と実費・その他で約15万円がかかります。

遺産分割協議書や申請書の作成が手間と感じる場合は、司法書士の依頼を考えるとよいでしょう。司法書士に頼む場合には、相続登記で約10万円、住所変更登記で約2万円の報酬がかかります。ただし、権利関係が複雑なケースでは、費用が増えることもあるので注意してください。